发布日期:2025-09-16 12:56 点击次数:145

本年3月以来,不少投资港股好意思股的中国住户收到当地税务部门奉告足球外盘网站app娱乐,被请示自查个东说念主境表里所得并实时进行纳税讲述。在酬酢平台上,部分纳税东说念主发帖称已赶在6月30日前按照20%税率完成了跨境投资收入的个税交纳。

中国对群众纳税一直有法律依据。但是,比拟往年,本年关系的纳税及补税奉告更为密集、袒护面更大,奉告体式包括短信、电话等。多位税法东说念主士暗意,中国对个东说念主境外所得纳税的法律依据莫得变化,但畴前实施力度有限。跟着CRS(共同敷陈行为)的落实和技巧向上,群众纳税的实施力度加大是趋势。浩荡收到奉告的纳税东说念主会被讲求三年内的境外所得及纳税情况。

讼师以为,本年3月以来收到补税奉告的跨境投资者增多,可能与年度汇算清缴期窗口、反避税战略加强、老本外流管控强化以及技巧技能向上等多个要素关系。举例,许先生在本年6月中旬接到北京市某区税务部门电话,要求他讲述纳税并到税务部门进行线下“约谈”。许先生自述自2022年起合手有境外钞票,但此前莫得收到过访佛请示。最终,由于他的港股投资损失且入款利息低于1000元东说念主民币,无需补税或支付滞纳金。

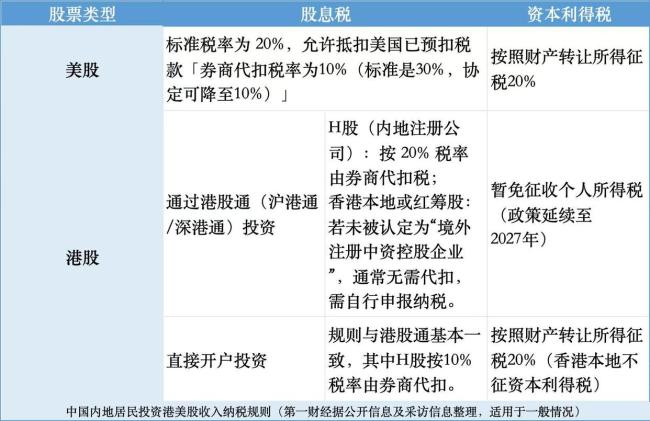

事实上,我国群众纳税一直有法律依据,住户个东说念主有义务主动对境外所得讲述纳税。把柄《个东说念主所得税法》过甚实施条例,住户个东说念主的应税所得包括中国境内和境外赢得的收入,其中利息、股息、红利所得,财产租借所得,财产转让所得和偶而所得适用20%的比例税率。境外所得部分不与境内所得消失,永诀单独盘算应纳税额。

国度税务总局处事热线职责主说念主员先容,关于住户个东说念主港好意思股等境外钞票的投资收入,主要分为财产转让所得和股息、红利所得,二者均适用于20%的比例税率,讲述纳税时候是赢得所得的次年3月1日至6月30日。

多位法律东说念主士暗意,畴前我国群众纳税的实施力度相对有限,连年来有明白加强趋势。本年尤其3月以来收到补税奉告的跨境投资者增多,可能与多个要素关系,包括年度汇算清缴期窗口、反避税战略加强、对老本外流管控强化以及技巧技能向上等。

前年以来,多地税务部门针对中国住户境外收入讲述纳税问题发文,一方面进行科普,另一方面则加强风险请示。举例,湖北、山东、上海、浙江等地税务部门晓示照章对赢得境外收入未讲述的纳税东说念主开展风险应付,并展示了典型案例。

除此以外,《个东说念主所得税法》实施条例对在中国境内无住所的个东说念主境外所得给出的纳税“豁免权”在本年齿首迎来首批到期日。把柄《个东说念主所得税法》,住户个东说念主包括两类:一是在中国境内有住所的个东说念主,二是无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个东说念主。所谓纳税“豁免权”,轻便长入,自2019年1月1日及之后算起,若无住所个东说念主集会6年在中国境内每年累计居住天数王人满183天何况莫得任何一年单次离境特等30天,则从第7年开动将要为境外所得纳税;若是6年中有任何1年上述条款中断,则第7年接续免缴个东说念主境外所得税。

很多税法东说念主士以为,一国对应税住户境外所得纳税是势在必行,中国严格按照关系战略法律进行纳税是势必趋势。高一又讼师事务所讼师李隽彦请示,对税务局已奉告的补讲述、补交纳,住户个东说念主应尽快按关系要求完成,不然将面对逐日万分之五的滞纳金。

在酬酢媒体上,面对投资港股、好意思股等境外收入讲述纳税,尚未收到税务部门奉告的网友仍存在“荣幸”热枕,有些选拔不雅望恭候,有些则暗意将另择开户券商以避让CRS框架。还有部分网友念念要互助税务部门要求对境外收入讲述纳税,却对讲述纳税的进程和细节存在疑忌,包括讲述限度、境外预扣税款抵扣、港/好意思股投资收益纳税区别、盈亏抵扣步骤、纳税币种选拔、可讲求期限等。

在中国内地税收住户跨境钞票安排需求加多、税收征管力度握住加大的配景下足球外盘网站app娱乐,投资者报税意志还有待加强,关系实施笃定也仍有待明确和优化。多位受访东说念主士提议,纳税东说念主不错更多护理怎么正当享受税收优惠,比如了解中国与其他国度或地区之间的双边税收契约、优化境外投资渠说念等。同期,住户个东说念主应该尽量完善境外资金的合规行动。